بحرانِ یکسان، بارِ نابرابر: تحلیلی از آسیب پذیری اقتصادی کوردستان

دانلود PDF

مقدمه

ایران در پایان اسفند ۱۴۰۴ در حالی وارد جنگ شد که اقتصاد آن پیش از آغاز درگیری نیز با مجموعهای از بحرانهای ساختاری و مزمن مواجه بود: وابستگی درآمدهای عمومی و ارزی به نفت، کسریهای پایدار بودجه، ناترازی نظام بانکی، ضعف سرمایهگذاری مولد و الگوهای نابرابر توسعه منطقهای. این روندها طی دهههای گذشته در قالب تورم مزمن، کاهش ارزش ریال، رکود اقتصادی و تضعیف امنیت معیشتی خانوارها نمود یافته و ظرفیت اقتصاد ایران را برای مواجهه با تکانههای بیرونی محدود کرده بودند. جنگ در چنین بستری رخ داد و از خلال تشدید بحران اقتصادی، تناقضها و آسیبپذیریهای انباشته در ساختار اقتصاد ایران را تعمیق بخشید.

با این حال، آثار اقتصادی جنگ در سراسر ایران بهطور یکسان توزیع نشده است. اگرچه شاخصهای کلان اقتصادی از وخامت عمومی شرایط حکایت دارند، دادههای رسمی نشان میدهند برخی از بالاترین سطوح بیکاری، فقر و شاخص فلاکت در استانهای کوردستان، کرماشان و ئیلام و در جغرافیای گستردهتر روژههلات کوردستان متمرکز شدهاند. این الگوی فضایی نشان میدهد که پیامدهای بحرانهای اقتصادی و نظامی را نمیتوان صرفاً در سطح سراسری توضیح داد؛ بلکه باید آنها را در پیوند با موقعیت متفاوت مناطق در ساختار اقتصاد سیاسی ایران فهمید.

ادبیات اقتصاد سیاسی توسعه و جغرافیای اقتصادی انتقادی نشان داده است که بحرانها در فضاهای مختلف آثار یکسانی بر جای نمیگذارند ( Pike, A., et al, 2017, Harvey 2006). شدت اثر یک تکانه به جایگاه مناطق در فرایندهای تولید، انباشت و توزیع منابع وابسته است؛ جایگاهی که دسترسی آنها به سرمایهگذاری، اشتغال پایدار و ظرفیتهای نهادی مقابله با بحران را شکل میدهد. از این منظر، آسیبپذیری منطقهای صرفاً پیامد ویژگیهای یک بحران نیست، بلکه بازتاب الگوهای تاریخی توسعه و شیوه ادغام مناطق در سازمان فضایی تولید و انباشت است.

از این رو، پرسش مقالهی حاضر این است که چرا پیامدهای اقتصادی جنگ در روژههلات کوردستان شدت بیشتری داشته است و چه سازوکارهایی این آسیبپذیری را شکل دادهاند. روژههلات در این مقاله مجموعهای از استانهای اداری نیست، بلکه فضایی سیاسی-اقتصادی تلقی میشود که روابط میان دولت، مرز و فعالیتهای اقتصادی در آن بهطور همزمان در سطوح منطقهایی، ملی و بینالملی سازمان مییابد. برای پاسخ به این پرسش، اقتصاد روژههلات را در سه سطح بههمپیوسته تحلیل میکنم. نخست، شکاف میان تولید ارزش و انباشت آن در سطح منطقه؛ دوم، پیامدهای این شکاف در شکلگیری الگویی از توسعه که بیش از صنعت و سرمایهگذاری مولد بر اقتصاد مرزی و فعالیتهای غیررسمی متکی است؛ و سوم، تأثیر این الگو بر ظرفیت منطقه برای جذب تکانههای اقتصادی و اجتماعی.

شکاف میان تولید ارزش، انباشت محلی ارزش و توسعهی منطقهایی

برای فهم اینکه چرا پیامدهای اقتصادی جنگ ۱۴۰۴-۱۴۰۵ بر روژههلات سنگینتر از بسیاری دیگر از مناطق ایران فرود آمد، باید پیش از هر چیز به ساختاری توجه کرد که زمینههای این آسیبپذیری را پیش از جنگ فراهم و پس از آن بازتولید و تعمیق کرده است. نقطه عزیمت این بحث تمایزی است که در ادبیات توسعهی منطقهای بر آن تاکید میشود یعنی تمایز میان تولید، انباشت و توسعه (Neil Smith,2008). تولید به فرایند خلق ارزش اقتصادی در یک فضا اشاره دارد؛ اما تولید ارزش لزوما به معنای انباشت آن در همان فضا نیست. یک منطقه میتواند سهم مهمی در خلق ارزش اقتصادی داشته باشد، بیآنکه از ظرفیت متناسبی برای حفظ و انباشت آن برخوردار باشد. در چنین شرایطی، رشد تولید لزوماً به توسعه منطقهای نمیانجامد و شکافی میان ظرفیتهای تولیدی و سطح توسعه شکل میگیرد. از این منظر، مسئله اصلی روژههلات نه فقدان فعالیتهای مولد، بلکه ناتوانی در تبدیل ارزش تولیدشده به فرایندهای پایدار انباشت و توسعه است.

اهمیت این تمایز در آن است که توسعهنیافتگی روژههلات را نمیتوان نتیجه کمبود منابع یا محدودیتهای جغرافیایی دانست. برعکس، دادههای موجود تصویری متفاوت ارائه میکنند. روژههلات در بخشهایی چون کشاورزی، انرژی و استخراج منابع سهم قابلتوجهی در تولید ملی دارد، اما این نقش تولیدی به ظرفیت متناظری برای انباشت سرمایه و توسعه منطقهای تبدیل نشده است. درعمل، بخش مهمی از ارزش اقتصادی ایجادشده در منطقه در همانجا حفظ و بازسرمایهگذاری نمیشود و در نتیجه، رشد فعالیتهای تولیدی به گسترش متناسب اشتغال پایدار، سرمایهگذاری مولد و ارتقای ظرفیتهای اقتصادی منطقه نمیانجامد.

یکی از راههای فهم این شکاف، توجه به پیوندهایی است که فعالیتهای تولیدی با سایر بخشهای اقتصاد برقرار میکنند. هیرشمن (۱۹۵۸) در تبیین فرایند توسعه اقتصادی استدلال میکند که اهمیت توسعهای یک فعالیت اقتصادی تنها به حجم تولید آن وابسته نیست، بلکه به پیوندهایی بستگی دارد که با دیگر بخشهای اقتصاد ایجاد میکند. فعالیتهایی که بتوانند تقاضا برای نهادهها، خدمات تخصصی، صنایع مکمل و سرمایهگذاریهای جدید ایجاد کنند، از طریق پیوندهای پیشین و پسین آثار خود را به سایر بخشهای اقتصاد گسترش میدهند. حاصل این فرایند، گسترش فعالیتهای اقتصادی، تعمیق ساختار تولید و شکلگیری ظرفیتهای انباشت در سطح منطقه است. بنابراین، پرسش اصلی وجود یا عدم وجود فعالیتهای تولیدی در روژههلات نیست، بلکه این است که این فعالیتها تا چه اندازه توانستهاند شبکهای از پیوندهای اقتصادی ایجاد کنند که تداوم و بازتولید فرایند انباشت را در سطح منطقه ممکن سازد.

جدول ۱ تصویری فشرده از این وضعیت در چهار استان روژههلات ارائه میکند[1]. آنچه در نگاه نخست به چشم میآید، شکاف میان نقش این استانها در تولید ارزش اقتصادی و توان آنها برای حفظ و انباشت این ارزش در سطح منطقه است؛ شکافی که در فاصله میان جایگاه نسبتاً بهتر آنها در برخی فعالیتهای تولیدی و جایگاه ضعیفترشان در شاخصهای سرمایهگذاری، ارزش افزوده و تولید سرانه نمود مییابد.

استان ایلام نمونه روشنی از این وضعیت است. این استان حدود ۱۱ درصد ذخایر گاز و ۴ درصد ذخایر نفت ایران را در خود جای داده و از نظر سهمِ ارزش افزوده معدن رتبه پنجم را در سطح سراسری دارد. با این حال، در ارزش افزوده بخشهای صنعت، کشاورزی و خدمات در زمره پایینترین استانهای ایران قرار میگیرد. این شکاف نشان میدهد که حضور در فعالیتهای استخراجی، بهخودیخود، به ایجاد پیوندهای توسعهای در اقتصاد استان منجر نمیشود. ضعف جایگاه استان در بخشهای صنعت و خدمات حاکی از آن است که بخش مهمی از فعالیتهایی که معمولاً از طریق پیوندهای پیشین و پسین پیرامون استخراج شکل میگیرند – از تأمین تجهیزات و خدمات فنی گرفته تا فرآوری، مدیریت و سرمایهگذاری – در خارج از استان متمرکز شدهاند. در نتیجه، ارزش افزوده حاصل از استخراج به گسترش متناظر فعالیتهای اقتصادی در سایر بخشهای اقتصاد استان منجر نشده است و نقش ایلام عمدتاً به حلقههای اولیه زنجیره ارزش محدود مانده است. سهم تنها ۷.۷ درصدی صنعت در اشتغال استان و محدود بودن ظرفیتهای فرآوری معدنی بازتاب همین وضعیت است. برای مثال، در حالی که معادن سنگ استان ظرفیت تأمین مواد اولیه حدود بیست کارخانه سیمان را دارند، تنها یک کارخانه سیمان در آن فعال است[1]. افزون بر این، تمرکز درآمدهای حاصل از منابع زیرزمینی در ساختار مالی متمرکز کشور، امکان تبدیل ارزش استخراجشده به سرمایهگذاری منطقهای را محدود میکند. از اینرو، شکاف توسعهای ایلام را نمیتوان با ارجاع به کمبود منابع یا ضعف فعالیتهای اقتصادی توضیح داد؛ این شکاف به نحوهی ادغام ایلام در زنجیرههای تولید و ارزش مرتبط است، جایگاهی که خلق ارزش را از انباشت محلی و توسعه صنعتی جدا میکند.

استان کوردستان نیز همین الگو را در دو بخش متفاوت بازتولید میکند. این استان رتبه نخست تولید طلای ایران را در اختیار دارد، اما از نظر سهم در ارزش افزوده معدن در جایگاه شانزدهم[2] قرار دارد. در کشاورزی نیز رتبه نخست تولید توتفرنگی، رتبه دوم تولید گندم، انگور و محصولات دیم و رتبه چهارم تولید سیبزمینی را دارد، اما سهم آن از ارزش افزوده کشاورزی رتبه نوزدهم است. این فاصله نشان میدهد که بخش مهمی از فعالیتهای دارای ارزش افزوده بالاتر در زنجیره تولید – از فرآوری و بستهبندی تا نگهداری، بازاریابی و توزیع – خارج از استان انجام میشود. رتبه بیستوهفتم کوردستان در تراکم کارگاههای صنعتی نیز مؤید ضعف پیوندهای پسین و محدود ماندن فعالیتهای تولیدی به مراحل اولیه زنجیره ارزش است. در غیاب چنین پیوندهایی، سهم بالای استان در تولید برخی محصولات و منابع، به سهمی متناظر در ارزش افزوده، فعالیتهای صنعتی و ظرفیتهای انباشت منطقهای تبدیل نشده است.

در استان کرماشان نیز همین منطق قابل مشاهده است. این استان حدود ۷۵ درصد ذخایر قیر طبیعی ایران و ذخایر قابل توجهی از سنگهای تزئینی، آهک، گچ، منگنز و سیلیس را در اختیار دارد، اما از نظر سهم در ارزش افزوده معدن رتبه هجدهم کشور را دارد. گزارشهای رسمی از کمبود اطلاعات اکتشافی، ضعف زیرساخت حملونقل، محدودیتهای انرژی و کمبود صنایع فرآوری به عنوان موانع اصلی توسعه معدنی یاد میکنند[3]. پیامد این وضعیت آن است که بخش مهمی از مواد معدنی استان بهصورت خام بارگیری و به مراکز صنعتی، در رأس آنها اصفهان، منتقل میشود – استانی که با ۹ هزار واحد صنعتی فعال دومین قطب صنعتی کشور است و طی دههها از تمرکز سرمایهگذاری صنعتی، زیرساختهای حملونقل، صنایع مکمل و ظرفیتهای فرآوری برخوردار بوده است.[4] در نتیجه، کرماشان اگرچه در حلقه استخراج و تأمین مواد اولیه حضور دارد، اما بخش عمده ارزش افزوده، اشتغال صنعتی و انباشت سرمایه حاصل از این استخراج، در مراحل بعدی زنجیره و در مناطق دیگری تحقق مییابد. در واقع، انتقال مواد خام به قطبهای صنعتی تنها نشان دهندهی جریان تجاری میان دو استان یا دو منطقه نیست، بلکه بازتاب الگویی از سازماندهی فضایی اقتصاد است که در آن برخی مناطق عمدتاً در فعالیتهای استخراجی و برخی دیگر در حلقههای سودآورتر زنجیره ارزش تخصص مییابند.

آذربایجان غربی[5] نیز نشان میدهد که حتی تنوع نسبی فعالیتهای اقتصادی لزوماً به توسعه منطقهایی منجر نمیشود. این استان از نظر سهم در ارزش افزوده کشاورزی رتبه دهم و در خدمات رتبه نهم کشور را دارد، اما از نظر تولید ناخالص داخلی سرانه در جایگاه بیستوهفتم قرار گرفته است. این شکاف بیانگر آن است که حضور در فعالیتهای اقتصادی، بهتنهایی تضمینکننده حفظ و بازتولید ارزش در مقیاس محلی نیست. بخشی از فعالیتهای اقتصادی استان در زنجیرههایی سازمان یافتهاند که در آنها مراحل سودآورتر ارزشآفرینی، از جمله فرآوری پیشرفته، مدیریت شبکههای توزیع، تأمین مالی و کنترل بازارها، در خارج از استان متمرکز شدهاند. در نتیجه، اگرچه کشاورزی و خدمات سهم قابل توجهی در اقتصاد استان دارند، اما بخش مهمی از ارزش اقتصادی ایجادشده در مراحل بعدی زنجیره و در فضاهای اقتصادی دیگر تحقق مییابد.

این چهار تجربه در ظاهر به بخشهای متفاوتی از اقتصاد مربوطاند، اما همگی به یک مسئله مشترک اشاره دارند. روژههلات در تولید نفت، گاز، مواد معدنی و محصولات کشاورزی جایگاهی مهم در اقتصاد ایران دارد، اما این نقش تولیدی به شکلگیری پیوندهای کافی درون منطقهای برای تبدیل تولید به انباشت، اشتغال صنعتی و توسعه پایدار منجر نشده است. در نتیجه، منطقه عمدتاً در حلقههای اولیه استخراج و تولید زنجیره ارزش مشارکت دارد، در حالی که بخشهای سودآورتر این زنجیره در بیرون از آن تثبیت شدهاند. این وضعیت را میتوان در قالب یک الگوی واحد فهم کرد: گسست میان تولید و انباشت از خلال ضعف پیوندهای پیشین و پسین. این گسست در سه سطح بههمپیوسته قابل مشاهده است. نخست، جدایی میان استخراج و فرآوری؛ به این معنا که مواد خام در منطقه تولید میشوند، اما فرآوری و تبدیل آنها به محصولات با ارزش افزوده بالاتر در خارج از منطقه انجام میگیرد. دوم، شکاف میان تولید ارزش و ایجاد اشتغال پایدار؛ یعنی حتی در صورت تولید ارزش اقتصادی، این ارزش به فرصتهای شغلی گسترده و پایدار در سطح محلی تبدیل نمیشود. سوم، فاصله میان مازاد اقتصادی و سرمایهگذاری محلی؛ به این معنا که بخش مهمی از مازاد ایجادشده در منطقه، در فرآیندهای سرمایهگذاری و انباشت در همان منطقه بازتولید نمیشود. در مجموع، این سه سطح نه سه پدیده مستقل، بلکه صورتهای مختلف یک منطق واحدند: ادغام نامتوازن روژههلات در اقتصاد ایران از طریق پیوندهای ضعیف یا قطعشده در زنجیره ارزش. نتیجه این الگو، بازتولید وضعیتی است که در آن مشارکت در تولید لزوماً به مشارکت در فرایندهای انباشت و توسعه منطقهای منجر نمیشود.

در مقایسه با الگوی مشاهدهشده در استانهای روژههلات، استان اصفهان تصویری متفاوت از ادغام در زنجیره ارزش ارائه میکند. این استان علاوه بر سهم بالا در ارزش افزوده صنعتی و خدماتی، از تراکم بالاتر فعالیتهای صنعتی، سطح بالاتر سرمایهگذاری و حضور گستردهتر صنایع مکمل برخوردار است. اهمیت این تفاوت نه در حجم تولید، بلکه در تراکم پیوندهای اقتصادیِ پیرامونِ آن است. در اصفهان، بخش مهمی از فعالیتهای مرتبط با فرآوری، خدمات تخصصی، تأمین مالی و صنایع مکمل در همان فضا متمرکز شدهاند؛ امری که امکان حفظ و انباشت بخش بیشتری از ارزش ایجادشده را در سطح منطقه فراهم میکند. این مقایسه نشان میدهد که تفاوت منطقهای نه صرفاً در میزان تولید، بلکه در شیوه ادغام مناطق در زنجیرههای تولید و انباشت و میزان درهمتنیدگی فعالیتهای اقتصادی در یک فضای جغرافیایی مشخص قابل توضیح است.

بیتردید عواملی چون جنگ ایران و عراق، تحریمهای اقتصادی یا ویژگیهای جغرافیایی بر مسیر توسعه روژههلات اثر گذاشتهاند. اما هیچیک به تنهایی نمیتوانند توضیح دهند که چرا این شکاف در بخشهای مختلف و در استانهای گوناگون روژههلات به شکلی مشابه تکرار میشود. درنتیجه، آنچه در نمونههای فوق مشاهده میشود مجموعهای از نارساییهای بخشی نیست، بلکه بازتاب جایگاهی است که روژههلات در تقسیم فضایی تولید، انباشت و توسعه در اقتصاد ایران دارد؛ جایگاهی که منطقه را در فعالیتهای تولیدی و استخراجی ادغام میکند، اما دسترسی آن را به حلقههای سودآورتر زنجیره ارزش و فرایندهای انباشت سرمایه محدود نگه میدارد.

این الگو بهتدریج ساختار بازار کار را نیز دگرگون میکند. در شرایطی که حلقههای صنعتی و فرآوری درون منطقه شکل نگرفتهاند، ظرفیت جذب نیروی کار در بخشهای مولد محدود میماند. بخشی از نیروی کار که در صنعت جذب نمیشود و کشاورزی نیز توان جذب کامل آن را ندارد، به فعالیتهای خدماتیِ خُرد، حملونقل، و اقتصاد مبتنی بر گردش کالا روی میآورد؛ فعالیتهایی که عموماً نیازمند سرمایهگذاری پایینتر و انعطافپذیری بیشتر هستند، اما در عین حال به جریانهای فرامرزی و مبادلات غیررسمی وابستگی ساختاری دارند.

در این چارچوب، مرز در روژههلات به بخشی از سازمان اقتصادی منطقه تبدیل میشود؛ سازمانی که در آن شکاف میان تولید و انباشت، بخشی از ظرفیت معیشتی را به سمت فعالیتهای مرزی و تبادلات فرامرزی سوق میدهد. به این معنا، مرز یکی از سازوکارهای درونی بازتولید اقتصاد ضعیف منطقه است؛ فضایی که در آن مازاد نیروی کار و اشکال غیررسمی اشتغال جذب و بازتوزیع میشوند. فهم این جابهجایی برای توضیح آسیبپذیری منطقه در دوران جنگ ضروری است؛ زیرا هر اختلال در جریان کالا، تجارت و تردد مرزی مستقیماً بر معیشت بخش بزرگی از جمعیت اثر میگذارد. اینکه این وابستگی چگونه شکل گرفته و چه نسبتی با الگوی تاریخی سازماندهی توسعه، سرمایهگذاری و حکمرانی مرزی دارد، موضوع بخش بعدی است.

نهاد مرز و بازتولید گسستهای توسعهای

بخش پیشین نشان داد که مسئلهی محوری اقتصاد روژهلات نه فقدان تولید، بلکه گسست میان تولید، انباشت و توسعه است. پرسش این بخش این است که چرا این گسستها در طول زمان بازتولید شده است. تبیینهای رایج – غفلت دولت، کمبود سرمایهگذاری، محرومیت تاریخی – پایداری الگوی موجود را توضیح نمیدهند، زیرا شواهد نشان میدهد مداخلهی دولت در منطقه نه ضعیف بلکه مستمر و سازمانیافته بوده است؛ با این تفاوت که این مداخله به جای تعمیق پیوندهای تولیدی، عمدتاً بر سازماندهی مرز متمرکز شده است[6].

این شیوه از مداخله، به تدریج شکل خاصی به ادغام روژههلات در اقتصاد سیاسی ایران داده است؛ ادغامی که در آن جایگاه منطقه در نظم اقتصادی ملی نه از طریق تعمیق ظرفیتهای تولیدی و صنعتی، بلکه از خلال کارکردهای مرزی و واسطهای تعریف میشود. در این الگو، روژههلات به مثابه فضایی برای سازماندهی گردش کالا، ارز و مبادلات فرامرزی در اقتصاد ملی ادغام میشود؛ نوعی پیرامونِ لجستیکی که از رهگذر حکمرانی مرزی و در پیوند با الزامات اقتصادی و امنیتی دولت ایجاد شده است.

مرز در این ساختار، نهاد است نه موقعیت جغرافیایی یعنی مجموعهای از قواعد، سازمانها، مجوزها و سازوکارهای اداری که نحوهی مشارکت بازیگران محلی در اقتصاد فرامرزی را تعیین میکند (Newman, 2003). مناطق مرزی با موقعیت جغرافیایی مشابه، بسته به آرایش نهادی و منافع دولت مرکزی، پیامدهای توسعهای متفاوتی تجربه میکنند. (Novak 2016) آنچه آرایش نهادی مرز روژهلات را از سایر بخشهای مرز ایران–عراق متمایز میکند موقعیت سیاسی آن است: از ۱۴۵۸ کیلومتر مرز مشترک ایران و عراق، بیش از ۵۰۰ کیلومتر از اقلیم کوردستان میگذرد. این بخش خط تماس جامعهی کورد روژهلات با احزاب سیاسی کورد مستقر در اقلیم است؛ تقسیم استعماری کوردستان میان دولت–ملتهای منطقه، خصلت فرامرزی به مسئلهی کوردستان و جنبش ملی کورد اعطا کرده است. کنترل این مرز از این رو برای دولت ایران کارکردی امنیتی دارد که با کارکرد تجاریاش همزمان است: کنترل و سرکوب تحرکات سیاسی کوردها، تحکیم اقتدار و حاکمیت سرزمینی، در کنار تنظیم جریان کالا و سرمایه.

این جهتگیری را میتوان در گسترش مستمر نهادهای مرزی پس از جنگ مشاهده کرد. از دههی ۱۳۷۰ به بعد، در قالب برنامههای توسعه، قوانین تجارت مرزی و سیاستهای منطقهای، مجموعهای از نهادها و ترتیبات مرزی شکل گرفتند و به تدریج گسترش یافتند. در استان کوردستان، این روند به ایجاد شبکهای متراکم از گذرگاههای رسمی، گمرکات، بازارچههای مرزی[7]، بازارچههای موقت، تعاونیهای مرزنشین، و معابر کولبری انجامید. به همین ترتیب، کرماشان با شش پایانهی مرزی رسمی و بازارچهی فعال مرزی به یکی از مهمترین کانونهای تجارت با عراق تبدیل شد و پایانهی پرویزخان، پس از بندرشهید رجایی، به بزرگترین دروازهی زمینی صادراتی ایران بدل گردید[8]. اهمیت این تکثر نهادی نه در تعداد آنها، بلکه در کارکرد مشترکی است که همگی بر عهده دارند: سازماندهی و تسهیل جریان کالا در مقیاس فرامرزی. سرمایهگذاری نهادی دولت در منطقه عمدتاً متوجه زیرساختهای گردش کالا بوده است، نه زیرساختهایی که حلقههای میانی زنجیرهی ارزش را در خود منطقه تقویت کنند. از جمله میتوان به این موارد اشاره کرد انبارداری و لجستیک که کالا را در منطقه نگه دارد، ظرفیت فرآوری که پیش از رسیدن کالا به بازار نهایی ارزشافزایی کند، و تأمین مالی تجاری که امکان سرمایهگذاری و مقیاسپذیری را برای بازرگانان محلی فراهم سازد. در غیاب این زیرساختها، بخش اصلی ارزشافزوده نزد تولیدکننده باقی میماند، نه توزیعکنندهی محلی و همین روژههلات را در جایگاه پیرامون لجستیکی قرار میگیرد.

این الگوی سرمایهگذاری را نمیتوان بدون توجه به نقش این مرزها در اقتصاد ایران فهمید. بر اساس دادههای اتاق بازرگانی تهران، طی سالهای ۱۳۹۰ تا ۱۴۰۲ به طور میانگین حدود ۸۰ درصد صادرات رسمی ایران به عراق و نزدیک به ۶۰ درصد واردات از این کشور از گذرگاههای روژهلات انجام شده است. این نقش تنها به جابهجایی کالا محدود نیست؛ بخش مهمی از گردش ارز و تسویهی مبادلات خارجی ایران نیز از خلال همین فضاهای مرزی انجام میشود. شهر سلیمانیه در اقلیم کوردستان عراق که از دههها پیش یکی از مهمترین کریدورهای تجاری میان ایران و عراق بوده، در سالهای اخیر به یکی از مراکز اصلی مبادلات ارزی مرتبط با اقتصاد ایران تبدیل شده است (Ahmed, 2024). در شرایطی که تحریمها امکان انتقال مستقیم وجوه میان بانکهای ایرانی و شبکهی مالی بینالمللی را محدود کردهاند، بخش مهمی از مبادلات تجاری ایران از طریق شبکهای از صرافیها و واسطههای مالی مستقر در سلیمانیه تسویه میشود. برآوردها نشان میدهد روزانه میلیونها دلار از مبادلات شرکتهای ایرانی از این مسیر پردازش میشود و نرخ برابری دلار در بازار ارز سلیمانیه به یکی از شاخصهای مؤثر بر بازار ارز ایران تبدیل شده است.

با تشدید تحریمهای مالی و بانکی در سال ۲۰۱۲، این وابستگی عمق بیشتری یافت. کاهش دسترسی ایران به شبکههای رسمی تجارت و مالی بینالمللی، دولت را بیش از پیش به مسیرهای منطقهای گردش کالا و ارز وابسته کرد. عراق با حجمی حدود ۱۰ تا ۱۲ میلیارد دلار در سال یکی از مهمترین شرکای تجاری ایران محسوب میشود[9] و بخش عمدهای از این مبادلات از گذرگاههای روژهلات عبور میکند. در چارچوب سیاستهای «اقتصاد مقاومتی»، دولت و نهادهای وابسته شبکهای گسترده از سازوکارهای رسمی و غیررسمی – از شرکتهای واسط و صرافیهای فرامرزی تا گسترش زیرساختهای اداری مرز – را توسعه دادند. از این منظر، مرزهای روژهلات صرفاً دروازههای تجاری نیستند، بلکه بخشی از زیرساخت لجستیکی تاب آوری اقتصاد ایران در شرایط تحریم به شمار میروند؛ فضاهایی که کارکرد اصلی آنها تضمین تداوم گردش کالا، سرمایه و ارز در شرایط محدودیتهای بینالمللی است. در نتیجه، سرمایهگذاری دولت در این مرزها را باید نه صرفاً پاسخی به الزامات توسعه منطقهای، بلکه بخشی از استراتژی حفظ و مدیریت جریانهای اقتصادی در مقیاس سراسری دانست.

همین جایگاه استراتژیک روژههلات، پیوند میان حکمرانی مرزی و کنترل امنیتی را توضیح میدهد. نهادهای مرزی – گمرکات، بازارچهها، تعاونیهای مرزنشین، معابر رسمی – همزمان دو کارکرد بر عهده دارند: تسهیل جریان کالا و ارز برای اقتصاد ملی، و نظارت، طبقهبندی و تنظیم دسترسی بازیگران محلی به فرصتهای اقتصادی. بازجوییهای مستمر از بازرگانان مرزی، حساسیت نهادهای امنیتی نسبت به پیوندهای فرامرزی، و خشونت نظاممند علیه کولبران را باید در این چارچوب فهمید، از این رو مرز صرفاً یک فضای اقتصادی نیست، بلکه یکی از نقاط تلاقی انباشت سرمایه، حاکمیت سرزمینی و مدیریت مسئلهی کوردستان است. شاخصترین شاهد تجربی این کارکرد دوگانه واکنش دولت ایران به همهپرسی استقلال اقلیم کوردستان در سال ۲۰۱۷ بود که طی آن گذرگاههای زمینی و مسیرهای هوایی میان ایران و اقلیم به طور موقت بسته شدند (Badawi, 2017).

گرچه بستن مرزها به مبادلات روزانهٔ ایران نیز لطمه میزد، این اقدام بیش از هر چیز بر حاکمیت دولت بر مرزها تأکید داشت. دولت نهتنها توانایی کنترل و انسداد مرز را در اختیار دارد، بلکه میتواند از آن بهعنوان اهرمی سیاسی در برابر حکومت اقلیم کوردستان بهره بگیرد. این رویداد همچنین آشکار کرد که هرگاه مطالبات یا تحرکات سیاسی کوردها از نگاه دولت جنبهای تهدیدآمیز پیدا کند، ملاحظات امنیتی بر منافع و کارکردهای اقتصادی مرز اولویت مییابد؛ حتی اگر این امر به اختلال در معیشت روزمرهٔ ساکنان مناطق مرزی بینجامد.

گرچه این منطق در دورههای مختلف خود را نشان داده است، جنگ اخیر فرصت مناسبی برای مشاهدهٔ آن در شرایط بحرانی فراهم کرد. دادههای حاصل از گفتوگو با بازرگانان محلی[10] نشان میدهد که در جریان جنگ اخیر، کنترل دولت بر مرزها چگونه به شکلی عینی بر اقتصاد منطقه اثر گذاشت. بر اساس اطلاعات آنها و دادههای رسمی گمرک جمهوری اسلامی و سازمان توسعهٔ تجارت ایران، با آغاز جنگ همهٔ گذرگاههای مرزی بسته شدند، اما روند بازگشایی آنها یکسان نبود. گذرگاههای حاجیعمران، سیرانبند، کیله و شوشمی که بخش مهمی از معیشت شهرستانهای مرزی به آنها وابسته است، نزدیک به پنج هفته بسته ماندند. در مقابل، باشماق که نقش اصلی را در تجارت کلان و ترانزیت بر عهده دارد، تنها هفت روز پس از آغاز جنگ و با مجوز شورای امنیت بازگشایی شد، هرچند صادرات مواد غذایی از آن ممنوع بود. این تفاوت صرفاً به ملاحظات امنیتی قابل تقلیل نیست. اگرچه جنگ زمینهٔ اولیهٔ بسته شدن مرزها را فراهم کرده بود، اما نحوهٔ بازگشایی آنها نشان میدهد که کارکرد اقتصادی هر گذرگاه نیز در تصمیمگیری نقش تعیینکنندهای داشته است. مسیرهایی که برای جریان تجارت و تأمین ارز اهمیت بیشتری داشتند زودتر به مدار فعالیت بازگشتند، در حالی که معیشت جوامع مرزی برای هفتهها در حالت تعلیق باقی ماند. ممنوعیت صادرات مواد غذایی نیز در همین چارچوب قابل فهم است؛ محصولات کشاورزی منطقه برای تأمین نیاز بازار داخلی حفظ شدند، در شرایطی که یکی از مهمترین منابع درآمد ساکنان همان مناطق از پیش مسدود شده بود. به این ترتیب، خانوارهای مرزی همزمان با دو فشار روبهرو شدند: از یک سو امکان کسب درآمد از فعالیتهای مرزی را از دست دادند و از سوی دیگر دسترسی آنها به بازارهای فروش محصولاتشان محدود شد. مرزها پس از آتشبس دوباره باز شدند، اما این تجربه نشان داد که تداوم معیشتهای وابسته به مرز بیش از آنکه بر حقوقی تثبیتشده استوار باشد، به تصمیمات دولت و اولویتهای امنیتی و اقتصادی آن وابسته است. آنچه در شرایط عادی پشت کارکرد تجاری مرز پنهان میماند، در دوران جنگ آشکار شد، دولت نهتنها کنترل مرز را در اختیار دارد، بلکه میتواند با باز و بسته کردن آن، جریانهای اقتصادی و امکانهای معیشتی را نیز بازتنظیم کند.

پیوند میان توسعه و امنیت را میتوان در تنظیمات نهادهای مرزی نیز مشاهده کرد. گسترش نظام پیلهوری و کارتهای مرزنشینی[11] از دههی ۱۳۷۰ معمولا با اهدافی چون اشتغالزایی و بهبود معیشت مرزنشیان توجیه میشد، اما این سیاستها بیش از آنکه بر تقویت ظرفیتهای تولیدی محلی استوار باشند، شکلهای معینی از مشارکت در تجارت مرزی را سازماندهی میکردند. بازارچههای مرزی نیز عمدتاً بر مبادلهٔ گروه محدودی از کالاها (سوخت و مصالح ساختمانی)متمرکز بودند و بسیاری از تولیدات محلی (دامی و کشاورزی) امکان حضور مؤثر در این شبکهها را نمییافتند. از اینرو، ادغام مرزنشینان در مبادلات مرزی لزوماً به تقویت ظرفیتهای تولیدی یا ارتقای موقعیت آنان در فرایندهای ارزشافزایی منجر نمیشد.

همزمان، برخی سیاستهای امنیتی مرز به تضعیف مستقیم فعالیتهای تولیدی محلی انجامیدهاند. برای نمونه، در روستای بروشکانی در دهستان ننور بخش عمدهی مراتع سنتی در محدودهی تحت کنترل هنگ مرزی قرار گرفته و تنها بخش کوچکی در اختیار ساکنان باقی مانده است؛ در حالی که به گفتهی دهیار روستا حدود ۶۰ درصد اراضی آن را مراتع تشکیل میدهد (دانشمهر و همکاران، ۱۳۹۹). پیامد این وضعیت تنها محدود شدن دامداری نیست. در شرایطی که دسترسی به منابع تولیدی محدود میشود، مسیرهای مرتبط با تجارت مرزی و جابهجایی کالا گسترش مییابند. به این ترتیب، سیاستهای مرزی بیش از آنکه در جهت تقویت تولید محلی عمل کنند، اقتصاد منطقه را به فعالیتهای وابسته به مرز سوق میدهند.

ظهور پدیدهی کولبری را باید در چهارچوب شکل مداخلهی اقتصادی دولت در مرز فهمید. معبر کولبری تمرچین که از سال ۱۳۸۲ با نظارت سپاه پاسداران آغاز به کار کرد (جهانی و عزیززاده، ۱۳۹۷) و بنا بر برخی برآوردها هزاران کولبر در آن فعالیت داشتهاند، نشان میدهد که کولبری نه بیرون از نظم مرزی، بلکه در در درون آن شکل گرفته است. این فعالیت از یک سو در قالب سازوکارهای اداری و امنیتی مشخص مدیریت میشود و از سوی دیگر همواره در معرض کنترل، محدودیت و خشونت مرزی قرار دارد. کشته و زخمی شدن کولبران، کنترل معابر و نظارت امنیتی بر شبکههای مبادله بیانگر آن است که اگرچه مرز برای بسیاری از ساکنان منطقه، منبع معیشت است، اما همواره عرصهٔ اعمال اقتدار دولت و تثبیت حاکمیت سرزمینی آن. از این منظر، تفاوت میان پیلهوری، تجارت خُرد و کولبری را نمیتوان تنها در نوع فعالیت اقتصادی آنها جستوجو کرد؛ این تفاوت بیش از هر چیز به جایگاه متفاوت آنها در سازوکارهای رسمی و غیررسمی حکمرانی مرز دولت مربوط میشود.

دادههای مبادلات مرزی در پایانههای روژهلات نیز با این تحلیل همخوانی دارند. ترانزیت کالا سهمی بهمراتب بیشتر از واردات و صادرات دارد (Bagheri, 2025, p.198) و الگوی گردش سرمایه و کالا در محور تهران–مریوان–سلیمانیه نشان میدهد که مریوان بیش از آنکه به کانونی برای انباشت منطقهای بدل شود، نقش یک گره ترانزیتی را ایفا میکند. به این ترتیب، بخش عمدهٔ ارزش و سرمایهٔ تولیدشده در این شبکه در نهایت به سوی مراکز اصلی انباشت در داخل کشور جریان مییابد (حمیدی و همکاران، ۲۰۲۲). پیامد این الگو در ساختار اشتغال و معیشت منطقه مشهود است: هنگامی که فعالیتهای اقتصادی حول گردش کالا سازمان مییابند و حلقههای میانی زنجیرهی ارزش در خود منطقه شکل نمیگیرند، بخش بزرگی از نیروی کار به فعالیتهایی وابسته میشود که استمرارشان به باز بودن و فعال بودن مرز بسته است. بخش بعدی به پیامدهای این وابستگی و تأثیر آن بر آسیبپذیری منطقه در برابر تکانههایی مانند جنگ میپردازد.

آسیبپذیری نهادی و انتقال نامتقارن شوک

دو بخش پیشین نشان دادند که آسیبپذیری اقتصادی روژههلات را نمیتوان به کمبود فعالیتهای تولیدی نسبت داد. مسئله بیش از آنکه به میزان تولید مربوط باشد، به نحوهٔ سازمانیابی تولید، گردش سرمایه و الگوهای انباشت در منطقه بازمیگردد. در این ساختار، بخش مهمی از ارزش تولیدشده در روژههلات در همانجا انباشت نمیشود؛ وضعیتی که در بستر مداخلات توسعهای و امنیتی دولت و ساختار مرزهایی که کوردستان را چندپاره کردهاند، بازتولید شده است. در نتیجه، سهم قابل توجهی از فعالیت اقتصادی منطقه به جای استقرار در حلقههای تولیدی و صنعتی زنجیرهٔ ارزش، در بخشهای استخراجی، خدماتی، تجاری و فعالیتهای وابسته به مرز متمرکز شده است.

با این حال، برای فهم پیامدهای جنگ هنوز پرسش اساسی باقی میماند. چرا جنگ ۱۴۰۴ و شوکهای اقتصادی ناشی از آن در روژههلات آثار عمیقتری نسبت به بسیاری از مناطق دیگر ایران بر جای گذاشت؟ چرا بحرانی که در سطح ملی تجربه شد، در این منطقه با افت شدیدتر رفاه، افزایش فلاکت و گسترش ناامنی معیشتی همراه بود؟

برای پاسخ به این پرسش، باید میان وقوع یک شوک اقتصادی و نحوهٔ توزیع پیامدهای آن تمایز گذاشت. جنگ، تورم یا رکود ممکن است کل کشور را تحت تأثیر قرار دهند، اما اثرات آنها در همهٔ مناطق یکسان نیست. شدت این اثرات تا حد زیادی به نهادها و سازوکارهایی بستگی دارد که میان بحران و زندگی روزمرهٔ خانوارها قرار میگیرند. به همین دلیل، اهمیت یک شوک اقتصادی تنها به بزرگی آن وابسته نیست، بلکه به این نیز بستگی دارد که اقتصادهای محلی تا چه اندازه توان جذب، تعدیل یا انتقال پیامدهای آن را دارند. از این منظر، آسیبپذیری نهادی به میزان توانایی نهادهای اقتصادی و اجتماعی در حفاظت از معیشت خانوارها در برابر تکانههای بیرونی اشاره دارد. اشتغال رسمی، پوشش بیمهای، ثبات درآمد، دسترسی به اعتبار، حمایتهای اجتماعی و امکان پسانداز از جمله سازوکارهایی هستند که میتوانند بخشی از فشار بحران را جذب کنند. هرچه این سازوکارهای حمایتی ضعیفتر باشند، سهم بیشتری از هزینههای بحران مستقیماً بر دوش خانوارها قرار میگیرد.

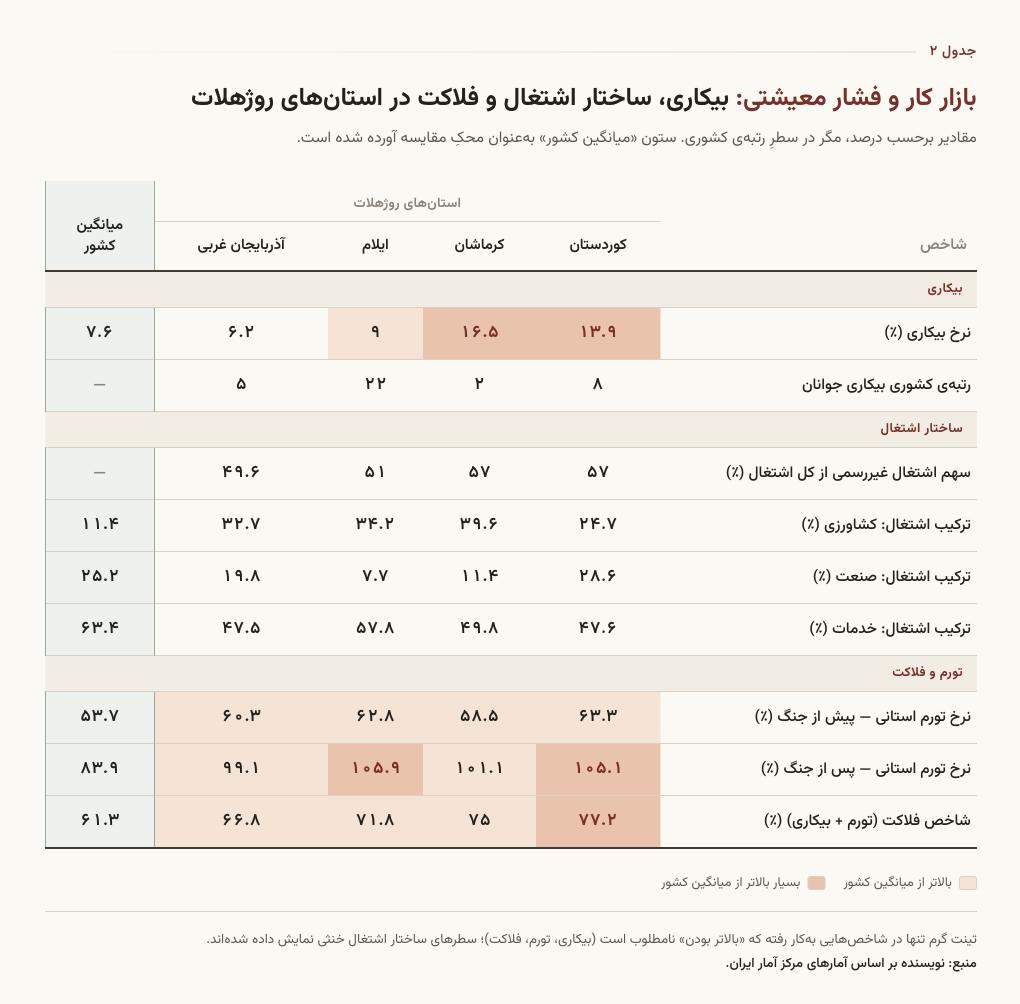

دادههای بازار کار نشان میدهد که سپر نهادی اشتغال رسمی روژههلات تا چه اندازه ضعیف است. همانگونه که جدول (۲)[12] نشان میدهد، سهم اشتغال غیررسمی در چهار استان روژههلات بین ، ۴۹.۶ تا ۵۷ درصد در نوسان است، در حالی که میانگین کشوری حدود ۳۲.۷ درصد است. به بیان دیگر، در بخش بزرگی از منطقه بیش از نیمی از نیروی کار خارج از روابط رسمی استخدامی فعالیت میکند و در نتیجه به بخش مهمی از سازوکارهای حمایتی دسترسی ندارد. اهمیت این داده در توصیف وضعیت بازار کار نیست؛ بلکه در آن است که نشان میدهد بخش بزرگی از جمعیت منطقه در برابر شوکهای اقتصادی از سپرهای نهادی ضعیفتری برخوردار است.

این وضعیت را باید در پیوند با دو بخش پیشین فهم کرد. شکاف میان تولید و انباشت ارزش موجب شد ظرفیتهای تولیدی منطقه به اشتغال صنعتی متناسب تبدیل نشوند. همزمان، گسترش اقتصاد مرزمحور و تمرکز فعالیتهای اقتصادی بر گردش کالا، بخش مهمی از فرصتهای شغلی را در حوزههایی سامان داد که خارج از روابط پایدار استخدامی و صنعتی قرار دارند. تجارت خُرد مرزی، پیلهوری، کولبری، حملونقل وابسته به تجارت مرزی و طیفی از فعالیتهای واسطهای معمولاً از ثبات شغلی، بیمه و حمایتهای نهادی محدودی برخوردارند. بنابراین، اشتغال غیررسمی ویژگی طبیعی بازار کار روژههلات نیست؛ برعکس یکی از پیامدهای مستقیم نحوهی سازماندهی اقتصاد روژههلات توسط دولت است.

ترکیب بخشی اشتغال نیز همین الگو را تأیید میکند. در چهار استان روژههلات سهم اشتغال کشاورزی بین ۲۴ تا ۴۰ درصد قرار دارد؛ رقمی که بهمراتب بالاتر از میانگین سراسری است. در مقابل، سهم اشتغال صنعتی در سه استان پایینتر از میانگین کشور است. حتی در استان کوردستان که سهم اشتغال صنعتی تقریبا ۳ درصد در ظاهر بالاتر از میانگین است، رتبهی بیستوهفتم استان در تراکم کارگاههای صنعتی نشان میدهد که بخش مهمی از این اشتغال در واحدهای کوچک و کممقیاس متمرکز است. ایلام نمونهای دیگر است که تنها ۷.۷ درصد اشتغال آن در بخش صنعت قرار دارد. به بیان دیگر، همان گسستی که در بخش نخست میان استخراج مادهی معدنی و فقدان پیوندهای پسین با دیگر بخشهای اقتصاد مشاهده شد، در بازار کار نیز بازتاب یافته است. ظرفیت تولید وجود دارد، اما ظرفیت جذب نیروی کار در فعالیتهای مولد و پایدار متناسب با آن شکل نگرفته است.

اهمیت این ساختار در زمان بحران آشکار میشود. جنگ ۱۴۰۴ و اختلال در گذرگاههای مرزی نشان داد که وابستگی اقتصاد روژههلات به مرز چه پیامدهایی میتواند داشته باشد. اهمیت این رویداد صرفاً در محدود شدن تجارت خارجی نبود. در روژههلات، مرز تنها محل مبادلهی کالا نیست، بلکه بخشی از سازوکار سازماندهی اشتغال و درآمد نیز محسوب میشود. از این رو، اختلال در مرز همزمان دو کانال اصلی اقتصاد منطقه را تحت تأثیر قرار داد: کانال عرضه و کانال درآمد.

از یک سو، محدود شدن جریان کالا هزینهی تأمین بسیاری از کالاها را افزایش داد و به رشد قیمتها دامن زد. از سوی دیگر، بخش مهمی از خانوارهایی که درآمد آنها به تجارت مرزی، حملونقل، پیلهوری، کولبری و سایر فعالیتهای وابسته به مرز متکی بود، با کاهش یا قطع درآمد مواجه شدند. در نتیجه، افزایش هزینههای زندگی و کاهش درآمدها به طور همزمان رخ داد. شدت اثر شوک در روژههلات را باید در همین همزمانی جستوجو کرد.

اما اینکه این فشار تا چه اندازه به معیشت خانوار منتقل شود، به ساختار نهادی بازار کار وابسته است. در اقتصادهایی که بخش بزرگی از اشتغال رسمی و تحت پوشش نهادهای حمایتی قرار دارد، بخشی از فشار بحران از طریق بیمهها، قراردادهای کاری و سایر سازوکارهای جبرانی جذب میشود. اما در اقتصادی که سهم بالایی از نیروی کار در فعالیتهای غیررسمی متمرکز است، این سازوکارهای جذب شوک بسیار ضعیفتر عمل میکنند. در چنین شرایطی، بحران تقریباً بدون واسطه به مصرف و رفاه خانوار منتقل میشود. از این منظر، جنگ علت اصلی آسیبپذیری روژههلات نبود؛ بلکه ساختاری را فعال کرد که طی دههها در بازار کار و اقتصاد منطقه شکل گرفته بود.

مقایسهی درونمنطقهای چهار استان نیز همین رابطه را تأیید میکند. آذربایجان غربی، با وجود قرار گرفتن در همین جغرافیای مرزی، پس از جنگ تورم پایینتری نسبت به سه استان دیگر تجربه کرده است. این تفاوت را نمیتوان صرفاً با شدت شوک توضیح داد. به نظر میرسد تنوع بیشتر فعالیتهای اقتصادی و وابستگی کمتر به الگوهای محدودتر اشتغال مرزی، بخشی از ظرفیت جذب شوک را افزایش داده باشد. اهمیت این مقایسه در آن است که نشان میدهد شدت اثر بحران نه فقط به اندازهی شوک، بلکه به ساختاری بستگی دارد که شوک در آن فرود میآید.

دادههای تورم این تصویر را از زاویهی دیگری تکمیل میکنند. در آستانهی جنگ، نرخ تورم هر چهار استان بالاتر از میانگین سراسری ۵۳.۷ درصد بود و کوردستان با ۶۳.۳ درصد نزدیک به ده واحد درصد از آن فاصله داشت. از آنجا که این شکاف پیش از آغاز جنگ نیز وجود داشت، نمیتوان آن را صرفاً به تحولات ناشی از جنگ نسبت داد. این تفاوت بیشتر به ویژگیهای ساختاری اقتصاد منطقه بازمیگردد؛ اقتصادی که بخش مهمی از کالاهای مصرفی آن از مسیرهای توزیع طولانیتر و پرهزینهتر تأمین میشود و خانوارها و نیروی کار آن نیز از قدرت چانهزنی محدودی برخوردارند.

پس از جنگ، این روند شدت گرفت. نرخ تورم نقطهبهنقطه در ایلام به ۱۰۵.۹ درصد، در کوردستان به ۱۰۵.۱ درصد و در کرماشان به ۱۰۱.۲ درصد رسید. هرچند با دادههای موجود نمیتوان سهم دقیق اختلالهای مرزی در این افزایش را تعیین کرد، اما این جهش با ساختار اقتصادی منطقه سازگار است. در اقتصادی که بخش مهمی از تأمین کالا و گردش درآمد به کارکرد مرز وابسته است، اختلال در مرز میتواند همزمان دسترسی به کالاها و ثبات درآمد خانوارها را تحت فشار قرار دهد. پیامد این وضعیت برای همه یکسان نیست. خانوارهایی که درآمدی ناپایدار دارند، در بخش غیررسمی مشغولاند و به ابزارهای مالی یا داراییهای محافظتکننده در برابر تورم دسترسی ندارند، بیش از دیگران در معرض کاهش قدرت خرید قرار میگیرند. به همین دلیل، ترکیب تورم فزاینده و اشتغال غیررسمی در روژههلات صرفاً به معنای دشوارتر شدن شرایط اقتصادی نیست؛ بلکه نشاندهندهٔ تمرکز نامتوازن هزینههای بحران بر گروههایی است که از پیش نیز از حمایتهای نهادی کمتری برخوردار بودهاند.

دادههای بیکاری نیز همین الگو را منعکس میکنند. کرماشان با نرخ بیکاری ۱۶.۵ درصد و رتبهی دوم بیکاری جوانان ایران، نمونهای روشن از شکنندگی بازار کار است. در مقابل، آذربایجان غربی با وجود نرخ بیکاری پایینتر از میانگین سراسری، همچنان شاخص فلاکتی بالاتر از میانگین کشور دارد. این تفاوت نشان میدهد که نه فقط بعد کمی اشتغال، که کیفیت آن مهمتر است. در اقتصادی که بخش بزرگی از نیروی کار در مشاغل کمثبات و فاقد حمایتهای نهادی فعالیت میکند، شاغل بودن لزوماً به معنای برخورداری از امنیت اقتصادی نیست.

شاخص فلاکت تصویری فشرده از این وضعیت ارائه میکند. استان کوردستان با ۷۷.۲ درصد، کرماشان با ۷۵ درصد، ایلام با ۷۱.۸ درصد و آذربایجان غربی با ۶۶.۸ درصد، همگی بالاتر از میانگین کشوری ۶۱.۳ درصد قرار دارند و سه استان نخست در میان بحرانیترین استانهای ایران جای میگیرند. این ارقام تنها نشاندهندهی نرخهای بالاتر تورم یا بیکاری نیستند؛ بلکه بازتاب برخورد یک شوک سراسری با اقتصادیاند که ظرفیت نهادی ضعیف و محدودی برای جذب آن داشته است.

بدین ترتیب، آسیبپذیری اقتصادی روژههلات را نمیتوان با پیامدهای جنگ ۱۴۰۴ یا ضعف شاخصهای توسعه توضیح داد. آنچه این آسیبپذیری را توضیح میدهد، برهمکنش سه فرایند بههمپیوسته است: گسست میان تولید و انباشت محلی، سازمانیابی اقتصاد منطقه حول گردش کالا به واسطهی حکمرانی امنیتی-اقتصادی مرز، و فرایند پیرامونیسازی[1] که شکلگیری پیوندهای صنعتی و اشتغال پایدار را مسدود کرده است. منظور از پیرامونیسازی فرایندی است که روابط قدرت، موقعیت پیرامونی یک منطقه در نظم اقتصاد سیاسی را تولید و بازتولید میکند. بر این اساس، پیرامونی بودن نه یک واقعیت طبیعی، بلکه محصول روابط اجتماعی مشخص میان گروههای مختلف است (Kühn, 2015). روژههلات نه صرفاً بهعنوان یک پیرامون جغرافیایی، بلکه فضایست که از طریق الگوی خاصی از ادغام در اقتصاد ایران، پیرامونیسازی شده است. ادغامی که در آن کارکردهای استخراجی، گردشی و لجستیکی منطقه، انتقال ارزش به مرکز را تضمین میکنند در حالی که ظرفیت انباشت منطقه را مسدود میسازند. این فرایند سهم اشتغال غیررسمی را افزایش و ظرفیت نهادهای حمایتی را تضعیف کرد و آسیبپذیری نهادیای را بنا گذاشت که با شوکهای جنگ آشکار شد. این همان تناقض بنیادی پیرامونیسازی از طریق ادغام کارکردی است؛ کارکرد لجستیکی و مرزی منطقه مازادی تولید میکند که عمدتاً از منطقه خارج میشود، در حالی که وابستگی به همین کارکرد، منطقه را در برابر هر اختلال مرزی و شوک بیرونی به شکل ساختاری آسیبپذیر میسازد. از این منظر، حکمرانی استعماری دولت بر کوردستان نه از طریق طرد منطقه از فرایندهای اقتصادی، بلکه از خلال ادغام آن در موقعیتیست که اتفاقا برای بقای اقتصاد ایران حیاتی است، بازتولید میشود. در چنین الگویی، آسیبپذیری نه پیامد یک بحران خاص، بلکه محصول ساختاری همین شیوهی ادغام است؛ جنگ اخیر نحوهی عمل و پیامدهای آن را مرئیتر ساخت.

منابع فارسی و انگلیسی

جهانی، نادر و عزیززاده، فریبا،۱۳۹۷. «بررسی کیفی مسائل و مشکلات معبر غیر رسمی تمرچین شهرستان پیرانشهر و ارائه راهکارهای مناسب جهت بهبود عملکرد آن». کنفرانس بین المللی امنیت، پیشرفت و توسعه پایدار مناطق مرزی، سرزمینی و کلانشهرها، راهکارها و چالش ها با محوریت پدافند غیر عامل و مدیریت بحران،تهران، https://civilica.com/doc/875956

دانشمهر، حسین، کمال خالقپناه، و عثمان هدایت. ۱۳۹۹. «توسعهی مرزمحور و اضمحلال ظرفیتها و فرصتهای اجتماعات مرزی؛ با تأکید بر نقد بازارچههای مرزی (مورد مطالعه: بازارچههای مرزی ننور شهرستان بانه و خاو و میرآباد شهرستان مریوان).» برنامهریزی رفاه و توسعهی اجتماعی ۱۱ (۴۳): ۲۴۱–۲۷۸. https://doi.org/10.22054/qjsd.2020.53491.2011.

حمیدی, محمد سعید, عزیزپور, فرهاد, حسن, افراخته, قادرمرزی, حامد. (1400). ‘تحلیل الگوی تعاملات فضایی در نواحی مرزی استان کردستان’, برنامه ریزی توسعه کالبدی, 8(4), pp. 11-31. doi: 10.30473/psp.2022.55281.2372

Ahmed, Omar. 2024. “The Impact of the Sulaimani Exchange Market on Iran.” Rudaw.net, May 27. https://www.rudaw.net/english/analysis/27052024.

Bagheri, Sahar. 2025. “Kurdish Movement Under the Shadow of Border-Development Nexus,” chap. 3 in Development as Domination: An institutional, spatial, and cross-border analysis of the dynamic of Kurdish National Movement in Iran (1979–2024) (PhD diss., Université Sorbonne Paris Nord, 2025)

Badawi, Tamer. 2017. “The Dilemma of KRG Trade.” Carnegie Endowment for International Peace, October. https://carnegieendowment.org/sada/2017/10/the–dilemma–of–krg–trade?lang=en.

Global Initiative Against Transnational Organized Crime. 2020. Under the Shadow: Illicit Economies in Iran. Geneva: Global Initiative Against Transnational Organized Crime. https://globalinitiative.net/analysis/under–the–shadow–illicit–economies–in–iran/.

Harvey, David. 2001. Spaces of Capital: Towards a Critical Geography. New York: Routledge.

Harvey, David. 2006. Spaces of Global Capitalism: Towards a Theory of Uneven Geographical Development. London: Verso.

Hirschman, Albert O. 1958. The Strategy of Economic Development. New Haven: Yale University Press.

Kühn, Manfred. 2015. “Peripheralization: Theoretical Concepts Explaining Socio–Spatial Inequalities.” European Planning Studies 23 (2): 367–78. https://doi.org/10.1080/09654313.2013.862518.

Newman, David. 2003. “On Borders and Power: A Theoretical Framework.” Journal of Borderlands Studies 18 (1): 13–25. https://doi.org/10.1080/08865655.2003.9695598.

Novak, Paolo. 2016. ‘Placing Borders in Development’. Geopolitics 21 (3): 483–512. https:/doi.org10.1080/14650045.2015.1118378.

Pike, Andy, Andrés Rodríguez–Pose, and John Tomaney. 2017. “Shifting Horizons in Local and Regional Development.” Regional Studies 51 (1): 46–57. https://doi.org/10.1080/00343404.2016.1158802.

Smith, Neil. 2008. Uneven Development: Nature, Capital, and the Production of Space. 3rd ed. Athens: University of Georgia Press.

Westcott, Tom, and Afshin Ismaeli. 2019. Sanctions and Smuggling: Iraqi Kurdistan and Iran’s Border Economies. Geneva: Global Initiative Against Transnational Organized Crime. https://globalinitiative.net/analysis/iran–iraq/.

[1] Peripheralization

[1] رئیس ادارهی امور معادن و اکتشافات سازمان صنعت، معدن و تجارت استان ایلام، در گفتگو با شبستان، ۲۳ دی ماه ۱۳۹۸ لینک: https://www.shabestan.news/news/880068/۱۵–نوع–ماده–معدنی–در–ایلام–استخراج–می–شود–استخراج–۲–هزار–و

[2] رئیس اتاق بازرگانی، صنایع، معادن و کشاورزی سنندج،دنیای معدن، ۲۸ اسفند ۱۴۰۳، لینک: https://www.donyayemadan.com/بخش–طلا–16/260982–کردستان–رتبه–نخست–تولید–طلا–را–دارد.

[3] معاون سازمان صنعت، معدن و تجارت استان کرمانشاه، معدن نیوز، ۱۲ خرداد ۱۴۰۵، لینک: https://www.madannews.ir/چالشهای–معادن–کرمانشاه–در–کنار–ذخیره/

[4]به نقل از نمایندگی وزارت امورخارجه–أصفهان، ۲۸ دی ۱۴۰۰، لینک: https://economic.mfa.ir/portal/newsview/666422 و نوبری، صبا (۱۴۰۴): دو قطب خشکسالی: یزد و أصفهان چگونه قطب صنعت ایران شدند؟،تجارت فردا، مجلهی ۵۸۵–فرصت اقتصاد. لینک: https://www.tejaratefarda.com/fa/tiny/news–49173

[5] در این مقاله، ارجاع به استان آذربایجان غربی صرفاً ناظر به واحدهای آماری و تقسیمات رسمی مورد استفاده در دادههای منتشرشده توسط نهادهای دولتی ایران است. با این حال، این استان از نظر جمعیتی و فرهنگی فضایی متکثر است و بخش قابلتوجهی از جمعیت آن را کوردها، بهویژه در مناطق جنوبی و مرکزی استان، تشکیل میدهند. از اینرو، هرجا از روژههلات کوردستان سخن گفته میشود، منظور لزوماً انطباق کامل با مرزهای اداری استان آذربایجان غربی نیست، بلکه اشاره به آن بخش از جغرافیای کوردستان است که در آمارهای رسمی ایران در قالب این واحد اداری ثبت و گزارش میشود.

[6] اسناد مربوط به برنامهی پنج سالهی توسعه به شکل سیستماتیک این رویکرد را در قبال مدیریت تهدید امنیتی و همزمان توسعه اقتصادی در مرز نشان میدهند. نگاه کنید به آرشیو این اسناد در پایگاه مجلس شورای اسلامی ایران: https://web.archive.org/web/20130806233356/http:/rc.majlis.ir/fa/law/show/790196

[7] در آیین نامه بازارچههای مرزی، اهداف ناشی از احداث آنها چنین آمده است: «ارتباط سالم و مستمر با کشورهای همسایه، ایجاد رونق اقتصادی، بالابردن ضریب امنیتی مرزهای کشور، شکوفایی استعداد محلی، ایجاد و گسترش مشاغل مولد و افزایش رفاه مرزها و توسعه مناسبات سیاسی و تجاری با کشورهای همسایه و جلوگیری از قاچاق کالا عنوان شده است». (آیین نامه بازارچههای مرزی، ۱۳۷۱)

[8] https://www.isna.ir/news/1403122920386/افزایش–۶%DB%B0–درصدی–ترانزیت–کالا–در–مرز–باشماق

[9] برای آمار مبادلات مرزی از پایانههای مختلف نگاه کنید به آمار صادرات و واردات اتاق بازرگانی ایران: https://service.tccim.ir/stats?sYear=1399&slcImpExp=Import&mode=doit

[10]بر اساس گفتوگوهای میدانی کوتاه با چند بازرگان محلی، انجامشده بهصورت غیررسمی به دلیل محدودیتهای ارتباطی و اینترنتی.

[11] کارت مرز نشینی به افراد بومی منطقه اجازه میدهد هفتهایی یک یا دوبار در مرز تردد کنند و کالا حمل کنند.

[12] دادههای بیکاری، تورم و شاخص فلاکت مربوط به سال ۱۴۰۵ و پیش از آغاز جنگ است. دادههای ترکیب اشتغال از آمارگیری نیروی کار مرکز آمار ایران در سال ۱۴۰۳ گرفته شدهاند. از آنجا که ترکیب بخشی اشتغال متغیری با روند تغییر کُند است و انعکاسدهندهی ساختار بلندمدت بازار کار است نه نوسانات کوتاهمدت، دادهی ۱۴۰۳ برای تحلیل ساختاری که این بخش دنبال میکند معتبر تلقی میشود.

[1] منابعی که دادههای این جدول از آنها گرفته شده است حسابهای منطقهای مرکز آمار ایران، سازمان برنامه و بودجه، ۱۴۰۲ است. سطرهای ارزش افزوده بر اساس سهم استان از ارزش افزودهی ملی هر بخش محاسبه شدهاند.